Bardzo często przeglądam prezentacje spółek giełdowych. Nie mam za bardzo czasu na czytanie długich i skomplikowanych raportów finansowych, więc jak chcę się dowiedzieć czym zajmuje się dana spółka, jaka jest jej kondycja finansowa i jakie są tendencje w branży, w której spółka działa, to w pierwszej kolejności sięgam po jej prezentację (o ile oczywiście taka istnieje). Ściągam plik pdf ze strony spółki, poświęcam 20-30 minut i to z reguły wystarcza, aby mieć bardzo z grubsza ogląd sytuacji. Zdarza mi się także uczestniczyć w spotkaniach z inwestorami na żywo, gdy tę prezentację wygłasza np. prezes zarządu spółki albo członek zarządu ds. finansowych lub też przedstawiciel działu relacji inwestorskich.

Dobra prezentacja to klucz do portfela inwestora

Jestem uczulony na jakość tych prezentacji. Dobrze zrobiona prezentacja pozwala takiemu inwestorowi jak ja, czyli inwestorowi nieprofesjonalnemu, który nie ma zbyt dużo czasu na analizę spółek, we wspomniane 20 minut, zdobyć ogólną wiedzę o spółce. Prezentacja, która jest źle zrobiona powoduje tylko to, że marnuję swój czas. Bo nie jestem w stanie ani nic się dowiedzieć z pliku pdf, a często nawet prezentacja prowadzona osobiście przez prezesa zarządu spółki niewiele wnosi.

Ta druga sytuacja wynika na przykład z tego, że osoby, które tworzą prezentację, mówiąc ogólnie… nie przykładają się do tego, robią to na odczep się. Oczywiście niechlujna prezentacja to dramat, bo zamiast zachęcić do zainteresowania się spółką, powoduje efekt odwrotny. Zdarzają się też jakościowo odmienne sytuacja, gdy prezentacje są dopieszczone, tylko źle zrobione, tj. osoba je tworząca próbuje na 20-30 slajdach prezentacji zawrzeć absolutnie wszystkie możliwe informacje o spółce. A że tego się nie da zrobić, to twórcy wpadają we własną pułapkę. Skoro nie wszystkie informacje można zmieścić na wspomnianych 30 slajdach, to próbują wszystko kompresować i umieszczają po 3 albo i 4 wykresy na jednym slajdzie. Dalej się nie mieści? To dokładają jeszcze wszystkie możliwe komentarze do tych slajdów. W ten sposób powstają niezwykle przeładowane informacjami prezentacje, które bardzo ciężko się przyswaja. O ich uważnym wysłuchaniu i śledzeniu tego co jest na slajdach też nie ma mowy, gdyż są tak „naćpane”, że z przysłowiowego drugiego rzędu już nic nie widać.

Wszystko na kupie

O proszę, to przykład slajdu z takiej przeładowanej informacjami prezentacji (PKN Orlen – prezentacja wynikowa za 2Q 2014). O ile oglądając ją na komputerze (lub na papierze) jeszcze coś widać, to siedząc w drugim, czy w trzecim rzędzie na sali, gdzie ona jest wygłaszana na 100% nie widać już nic.

Mistrzem świata w mieszczeniu jak największej ilości informacji na jednym slajdzie jest Giełda Papierów Wartościowych. Proszę bardzo, oto kilka przykładowych slajdów z prezentacji wynikowej za 2Q 2014.

Widać, zarówno w jednym jak i w drugim przypadku, że są to prezentacje, w które ktoś włożył bardzo dużo pracy. Są doszlifowane do najmniejszego szczegółu, tylko, że ich przeglądanie jest niezwykle uciążliwe. O ile analiza pliku pdf na komputerze jest jeszcze wykonalna, to pójście na spotkanie na żywo i wysłuchanie prezentacji prezesa zarządu lub innego przedstawiciela spółki jest trudne. Wynika to z tego, że ze wspomnianego drugiego, czy trzeciego rzędu praktycznie nic nie widać.

Bardzo dobrze, ale logo za małe

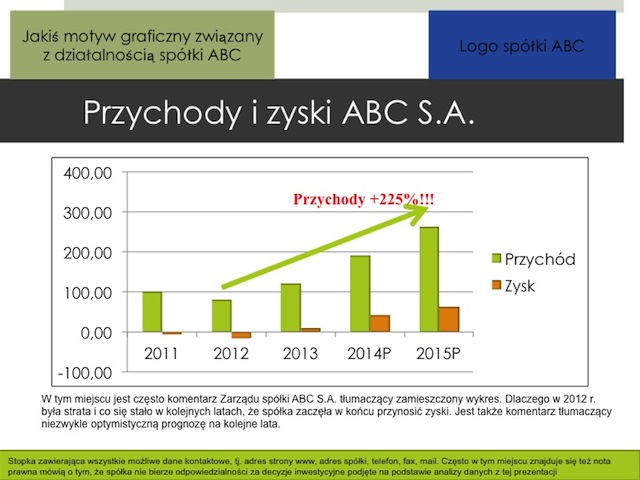

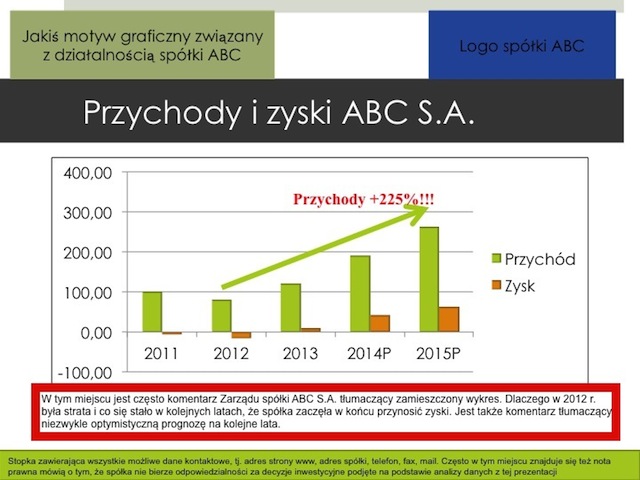

Wykonałem taki przykładowy slajd, na którym postarałem się zgromadzić wszystkie możliwe błędy, które popełniają spółki przy tworzeniu slajdów z wykresami. Dlaczego jako przykład wybrałem wykresy? To są prezentacje finansowe, mówimy tu o pieniądzach. Tu większość narracji związana jest z pieniędzmi, zmianami charakteru różnych zjawisk finansowych w czasie, itp. W związku z tym większość slajdów w prezentacjach spółek giełdowych to różnego rodzaju wykresy.

Oto pewna karykatura wykresów tworzonych przez spółki giełdowe:

Spróbujmy poddać taki slajd krótkiej analizie. Co jest źle? Przede wszystkim widać wielkie marnotrawstwo miejsca.

Nie wiem dlaczego, ale większość spółek chce mieć na każdym slajdzie swoje jak największe logo i koniecznie jakiś element swojej identyfikacji wizualnej. Koniecznie. Na każdym slajdzie. Jak największe. Kompletnie nie wiem dlaczego logo na pierwszym slajdzie prezentacji nie wystarcza. Musi być na każdym. I do tego na każdym slajdzie stopka, na której zostają powtórzone wszystkie informacje o adresie strony www, telefony, maile, itp. oraz co gorsza zastrzeżenia prawne mówiące o tym, że spółka nie odpowiada za skutki decyzji podjętych na podstawie analizy informacji z tej prezentacji. Ok. Jak już te informacje muszą być, to niech będą na jednym z ostatnich slajdów. Ale na jednym, a nie na wszystkich. Czasami można nawet pozwolić sobie na rezygnację z tytułu slajdu, zwłaszcza wtedy, gdy tytuł jest powtórzeniem informacji zawartych na slajdzie. Jakby tego wszystkie nie było na tym slajdzie, to o ile większy bardziej czytelny wykres można byłoby narysować!

Kolejny błąd, który często występuje to złe umieszczenie legendy i kompletnie niepotrzebne obramowanie wykresu.

Jakby tylko umieścić legendę np. poniżej wykresu ten mógłby być większy i czytelniejszy. A obramowanie wykresu? No cóż, to pochodna domyślnych ustawień w Excelu. Niektórzy albo nie umieją tego zmienić albo nie przywiązują wagi do takich „drobiazgów”. Cóż to za różnica, czy wykres jest obramowany, czy nie? Ogromna!

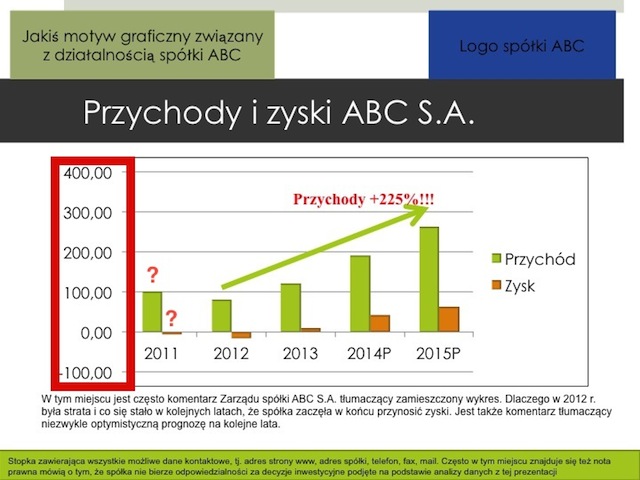

W podanym przykładzie kuleje także opis osi i poszczególnych wartości.

Zacznijmy od osi. Jeżeli jest ona konieczna, to należy dopilnować szczegółów i po pierwsze dostosować skalę. Widać, że maksymalna wartość danych nie przekracza 300. W związku z tym maksymalna wartość na osi Y powinna wynosić właśnie 300. Poza tym jeżeli po przecinku są same zera, to należy w ogóle zrezygnować z tych części ułamkowych. Czyli zamiast 300,00 powinno być 300, itd. A tak w ogóle to warto rozważyć opisanie każdej wartości i całkowitą rezygnację z tej osi. W tym przykładzie w ogóle nie wiadomo ile dokładnie wynoszą przychody i zyski w poszczególnych latach. To oczywiście błąd. Nie wiadomo także jaka jest jednostka. Tysiące? Miliony złotych? Euro? Dolarów?

Kolejna problematyczna sprawa to komentarz do każdego wykresu. Czy na pewno musi on być?

Jeżeli jest to prezentacja, którą prezes zarządu lub przedstawiciel spółki gdzieś wygłasza (np. na jakiejś konferencji dla inwestorów), to oczywiście nie. Niech prezes po prostu powie ten cały komentarz, który został wciśnięty na slajd. Jeżeli jest to jednak samobieżna prezentacja zamieszczona na stronie spółki w pliku pdf, to niech tekstu będzie dosłownie dwa zdania. Ale naprawdę dwa zdania, max 140 znaków (tyle co wpis na Twitterze), a nie 1400 znaków. Jeżeli tekstu i tych niezwykle ważnych informacji miałoby być więcej niż 140 znaków, to trzeba je przenieść na kolejny, osobny slajd.

Jest jeszcze jedna rzecz, w której lubują się przedstawiciele spółek. Wystarczy, że przez dwa okresy sprawozdawcze jakieś dane finansowe rosną i są powodem do zadowolenia ze strony zarządu, natychmiast znajduje to odzwierciedlenie w prezentacjach w postaci strzałek wskazujących na korzystny trend w danych.

Dobra rada, nie róbcie tego, bo to tylko powoduje uśmiech politowania ze strony inwestorów. Widzimy, że przychody rosną. Podkreślanie tego kilkoma wykrzyknikami i czerwoną czcionką jest co najwyżej zabawne. Ciekawe, że takie strzałki nigdy nie są nanoszone jak akurat przychody, czy zyski maleją.

Skoro nie tak, to jak?

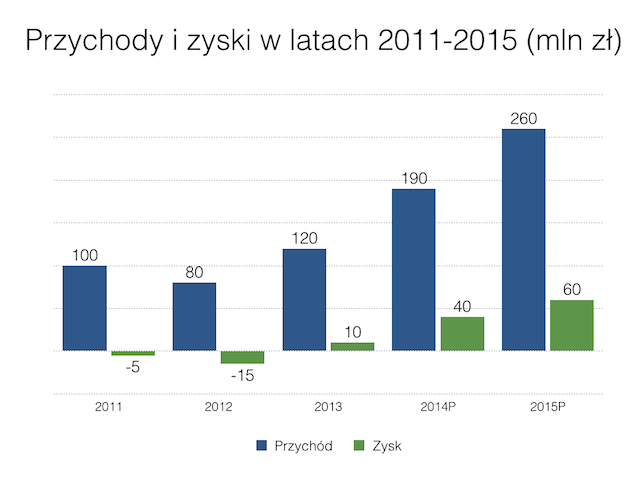

Jak można inaczej przedstawić ten slajd? Nie mam patentu na nieomylność, ale na przykład tak:

Nie ma logotypu spółki, nie ma motywu graficznego (wszystko to jest na pierwszym, tytułowym slajdzie prezentacji). Nie ma stopki i wszystkich zapisów prawnych (to jest na ostatnim slajdzie). Nie ma osi Y, za to każda wartość jest opisana. Nie ma oczywiście żadnych strzałek wskazujących trend. Widać przecież, że poszczególne słupki rosną. Czy czegoś na tym slajdzie brakuje?

Less means more

W tym przypadku i tworzeniu takich rzeczy głęboko wierzę w ideę głoszoną przez Apple, a konkretnie przez Johny’ego Ive’a: Jak czegoś być nie musi, to tego nie ma. Rzecz nie jest skończona wtedy, gdy już nic nie można dodać, tylko jak już niczego nie można ująć. I tak właśnie powinno się tworzyć wykresy w prezentacjach inwestorskich.

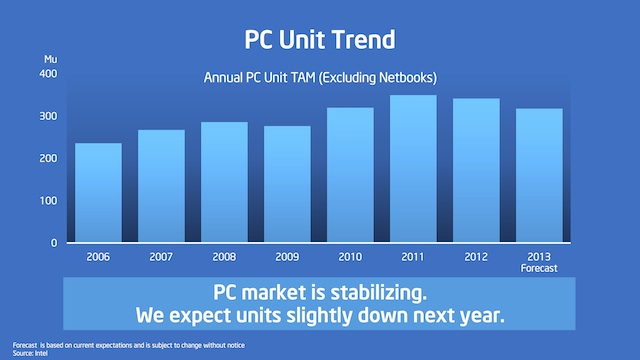

Przykład pozytywny? Proszę bardzo. Bardzo mi się podobała, właśnie ze względu na prostotę przekazu, prezentacja Intela z 2013 r. Oto przykładowy slajd z tej prezentacji:

Nieźle, całkiem nieźle. Zlikwidowałbym opis osi Y i dodałbym wartości przy poszczególnych słupkach, ale tak poza tym naprawdę całkiem nieźle.

Przy okazji, chciałbym polecić książkę o tworzeniu prezentacji. Zajrzyjcie także do wpisu o tym czego kategorycznie nie robić podczas ich wygłaszania.